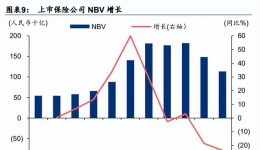

|

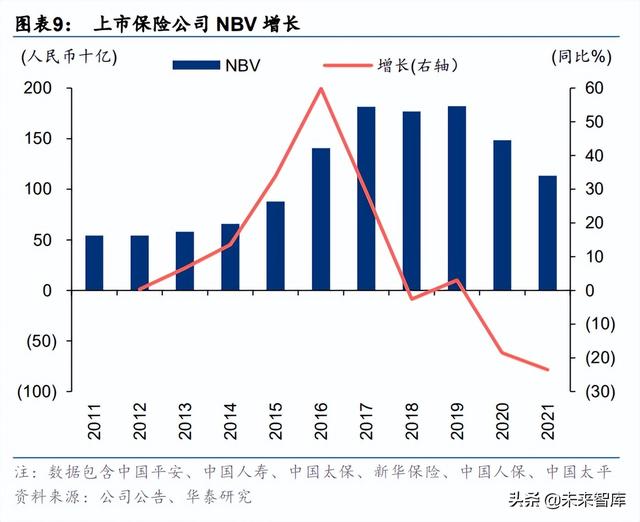

(报告出品方/作者:华泰证券,李健) NBV 增速有望边沿改良困扰寿险行业的新营业代价(NBV)负增加在 1Q22 并未改良,中国平安、中国人寿和友 邦保险的 NBV 在一季度别离同比下降了 33.7%、14.3%和 18.1%。在保费端,代理人的流 失大于产能的提升,所以新单保费不成避免的出现了负增加。在代价率端,1Q21 的重疾产 品炒停销售致使了 NBV 代价率的高基数,而 1Q22 的以年金险为主的销售战略使得代价率 出现了大幅的下滑,我们测算的中国平安和中国人寿的代价率别离同比削减了 4.9 ppts 和 3.4 ppts。此外,4 月的疫情频频使得防疫办法地区性的收紧,给寿险展业带来了一定的困 难,估计会对 2Q22 的新单增加带来一定压力。(报告来历:未来智库) 虽然在 1Q22 被高基数拖累且在 2Q22 遭碰到了疫情,可是我们以为 NBV 鄙人半年有望在 复工复产和低基数的支持下实现边沿改良。疫情受控下的复工复产办法慢慢推动使得新单 销售在 5 月回暖。重疾险的 1Q21 炒停销售竣事后,行业在 2Q21 起头转入年金产物的销 售,是以进入二季度后代价率真个高基数影响已经消失。在新单保费回暖和代价率连结平 稳的预期之下,我们以为 NBV 负增加将会在 2H22 慢慢收窄。别的,上市公司的 NBV 在 2H21 同比下降 39.1%所带来的低基数也将使得下半年的增加压力有所减缓。

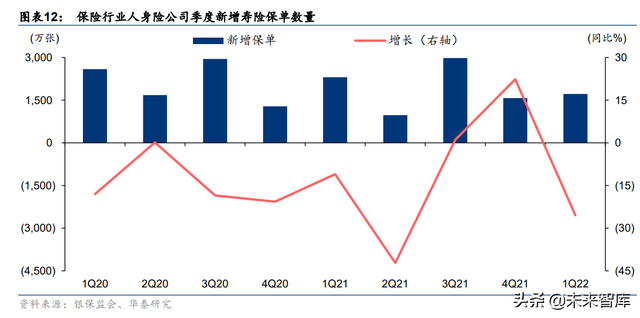

我们的猜测显现上市保险公司中,除友邦保险有望在 2022 年实现 6.3%的 NBV 同比增加, 其他保险公司都将会录得分歧水平的负增加。拖累中国本地保险公司 NBV 的身分是新单销 售的下滑以及代价率的下跌。虽然友邦保险的营业敞口也包括中国本地,可是东南亚市场 取消疫情管控办法所带来的增加将会抵消疲软的中国本地市场的表示。本地保险公司中, 我们估计中国人寿的表示最好,我们对其 2022 年 NBV 增加的猜测为-15.5%。 新单负增加慢慢收窄 在疫情频频和高基数效应的影响之下,大部分上市保险公司在 1Q22 都录得新单保费下滑。 一季报显现,中国平安、中国人寿和新华保险的首年保费(FYP)别离同比削减了 15.4%、 1.5%和 6.8%,而中国人保和中国太保在 1Q22 录得了 FYP 同比 45.5%和 22.1%的增加。 FYP 表示的分化是由于中国人保和中国太保在一季度大幅增加趸交保费和银保保费。其中, 中国人保的长险首年趸交保费同比增加了 89.6%,而中国太保的银保新单保费同比增加了 11 倍。在内部情况困难重重的布景下,增加趸交和银保保费是稳住 FYP 的重要手段,可是 较低的代价率并不能将保费真个增加有用的传导到代价端(NBV)。 银保监会的人身险公司新增保单数目数据显现出保险销售具有较强的季节性,表示为一、三 季度销售多于二、四时度。今年一季度的大幅负增加,我们以为市场一定水平上有预期。因 为代理人数目在 2021 年出现大幅下滑(我们在前面的“个险人力下滑放缓,产能提升延续” 部分对代理人停止会商),而产能的提升尚不充实,未能予以充实填补。客岁二季度新保单数 量大幅下降,为今年的二季度缔造了低基数。按照银保监会的月度保单数据,5 月份保单增 速已经转正,似乎预示着新单销售在好转。但保单月度数据过往存在较大的波动性,能够需 要更大都据才能进一步明白销售的反转势头。 虽然 FYP 估计将会在 2H22 边沿修复,但受上半年大幅负增加的拖累,我们以为 2022 年 全年的增加将会延续 2021 年负增加的趋向。寿险代理人的产能提升不能完万能抵消代理人 范围的同比大幅缩减是拖累 FYP 的首要身分,别的疫情频频致使的展业受阻也部分致使了 新单增加的困难。整体而言,我们估计上市中国本地保险公司的 FYP 将在 2022 年全年下 滑 3.0%。具体而言,我们估计新华保险和中国太保将实现 15.2%和 0.1%的同比增加,中 国人保、中国人寿、中国平安和中国承平将会录得 1.2%、2.1%、10.3%、11.5%的同比负 增加。我们还以为友邦保险实的 FYP 将同比增加 8.1%。与中国人保和中国太保经过趸交 及银保拉动增加分歧,友邦保险的增加首要来自东亚市场的苏醒。

产物结构趋稳、代价率趋稳 寿险行业近些年来向保障型营业的转型,使得 NBV 代价率在 2019 年达触达了几年以来的 高位。新冠疫情的爆发以及保障型营业对于个险渠道的销售难度较大,这些身分使得 2020 年后行业起头慢慢增加年金产物的销售,代价率也随之起头下滑。2021 年 1 月重疾险旧产 品的停售所带来的炒停改变了以往一季度的产物结构,保障型产物的较高占比致使代价率 也水涨船高。而在 2022 年,一季度的销售规复常态,以年金险为主力产物的战略使得代价 率在 1Q21 的高基数上滑落。 1Q21 竣事后,寿险行业的重心从重疾产物销售切换回年金产物销售,所以高基数效应在进 入 2Q22 后就不复存在。类似的产物结构之下,NBV 代价率并不会出现太大的分歧。是以, 我们以为二季度后代价率将会趋于平稳。斟酌到以年金为主的产物销售战略估计鄙人半年 不会出现太大的改变,我们以为 2H22 的代价率也将会连结稳定。可是,2022 年的产物结 构保障型营业占比大幅低于客岁同期,所以 2022年的 NBV代价率出现下滑属于一般现象。 基数切换带来 NBV 的边沿改良 进入下半年后,影响 NBV 的身分照旧存在,可是我们以为 NBV 将会进入边沿改良阶段。 上市公司的 NBV 在 2H21 同比下降 39.1%,随着基数从 1Q21 的较高水平切换至 2H21 的 相对低水平,NBV 的负增加有望鄙人半年收窄。别的,连系复工复产办法鄙人半年的进一 步推开、代理人脱落情况的边沿改良以及疫情时代积存的保险需求的慢慢开释,我们以为 2H22 的 NBV 下滑将会边沿修复。可是,我们以为全年的 NBV 仍将保持负增加,估计上市 保险公司的 NBV 在 2H22 将录得 6.1%的同比下降。 个险人力下滑放缓,产能提升延续上市保险公司的个险渠道人力范围在 2019年到达颠峰后起头下滑,个险人力总范围在 2021 年同比削减 36.3%至 291 万人。在行业自动清虚和疫情影响下,个险人力范围在 1Q22 继 续削减,中国平安和中国人寿在 1Q22 别离录得 10.4%和 4.9%的季环比人力削减。虽然疫 情给个险销售带来了较大的压力,可是这并未摆荡行业转型升级的决心,打造职业化的代 理人队伍是顺应今朝市场需求的必经之路。我们以为 2021 年月表着代理人队伍在历史上的 初次大范围出清,未来行业代理人的数目能够仍将下滑,但幅度会逐步趋缓,代理人脱落 最快的阶段已经曩昔。

代理人范围同比下滑慢慢改良 大部分上市公司在 2019 年后持续两年都出现了个险人力范围的下降,中国人寿和中国人保 2021 年末的人力对照 2019 年削减过半,别离缩减了 53.0%和 54.5%。中国平何在同期也 自动清退了 48.6%的人力。可是,我们也发现中国承平的代理人数目在曩昔两年间并未发 生较大的波动,我们以为这或与其稳住人力的成长战略有关。虽然寿险鼎新还在延续推动 中,可是我们以为持续两年的大范围清虚后,代理人数目的削减将会鄙人半年慢慢收窄。 代理人产能继续提升 在原保监会 2017 年公布的 134 号文的影响之下,上市公司的个险月均 NBV 产能在 2018 年出现下滑。在中国平安和中国人寿的拉动下,2019 年的上市公司产能实现正增加。可是, 疫情的爆发加速了行业堆集的题目标表露,2020 年和 2021 年上市公司的产能又出现了负 增加。全部寿险行业在当下已经意想到了曩昔集约式成长的不成延续性以及进步代理人专 业化水平的迫切性,各家公司连续开启了寿险转型和升级计划。随着低产强人力的出清、 减员门坎的进步、根基法的鼎新以及存量人力的质态提升,产能在 2021 年下滑有所收窄。 按照中国平安和中国人寿的 1Q22 业绩,我们大致测算获得他们的产能同比提升别离到达 了 22%和 42%,或表白转型升级初见效果。 寿险鼎新推动中 银保监会于 4 月 15 日向保险公司下发了《人身保险销售行为治理法子(收罗定见稿)》,其 中提到保险公司应依照行业协会的保险销售职员天资标准建立响应的分级机制及分级治理, 继 2015 年从业资历考试取消后,监管再次对代理人天资建立同一的标准。在产物销售端, 按照产物的复杂水和蔼风险水平,监管要求保险公司实施差别化的产物销售授权。我们认 为《法子》印证了监管机构鞭策行业高质量久远成长的决心,同时将助推和加速当前寿险 行业的销售队伍从重范围向重质量的结构性转型进程。我们以为随着销售队伍的职业化、 专业化水平提升,行业终将迎来销售的苏醒。(报告来历:未来智库) 上市公司在寿险鼎新端也起头对销售队伍停止职业化和专业化的升级革新。中国平何在一 季度业绩会上暗示,他们已在 1Q22 对 30%的营业部完成了“三好五星”的革新,并将于 2022 年末前完成对残剩 70%营业部的革新。中国太保也提出了长飞行动推动代理人队伍职 业化、专业化、数字化转型,并于 2022 年正式启动新的根基法。我们从 1Q22 的业绩中, 可以看寿险鼎新的初步结果,中国平安代理人 NBV 产能,中国太保代理人的新单保费产能 均实现了妥当的提升,同时中国太保的焦点人力还录得了季环比增加。

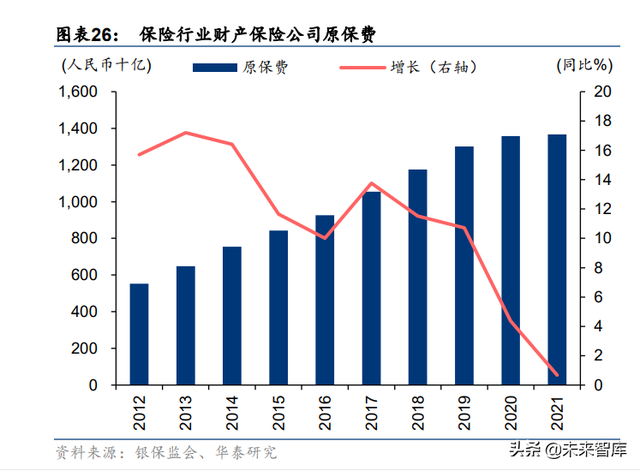

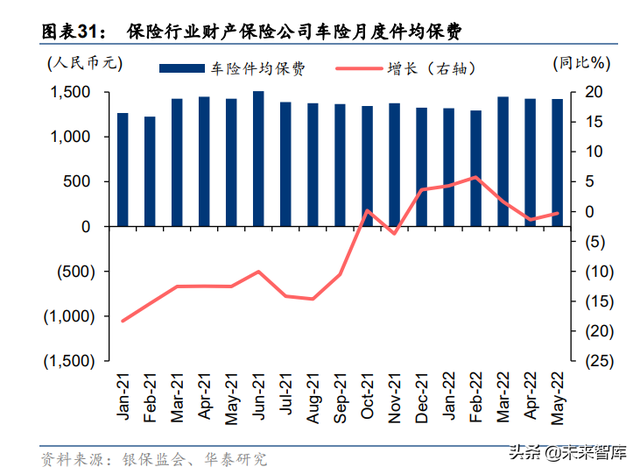

财富险合作格式利好至公司由于车险保费占比过半,车险费率鼎新成为了近五年来影响财富险行业的首要身分。银保 监会的数据显现,财富险公司的原保费支出增速从 2017 年起头大幅滑落,时候上恰好与 2017 年的二次费改相照应。在 2020 年 9 月车险综合鼎新落地后,2021 年的原保费仅实现 了 0.7%的同比增加。在承保方面,下降的车险费率抬高了赔付率,虽然用度率被自动紧缩, 可是照旧难以填补赔付率的激增,所以车险综合本钱率(COR)较费改前有所提升。虽然 非车险有望在未来获得较快成长,但其增速波动幅度大,承保利润不稳定,能够会致使整 体承保利润出现较大波动。 我们以为,2020 年 9 月车险综合鼎新以后,市场合作格式利好大型的头部公司。车险市场中, 大型险企凭仗品牌、销售收集和范围经济的上风在合作中处于有益位置。非车险市场中,头 部公司的央企或地方政府布景使其在政策性营业的合作方面占据天赋上风,而政策性营业又 是非车险中占比力大的一个种别。是以,财富险行业当下的合作格式利好大型险企。 我们以为车险综改影响慢慢消失后,上市公司 2022 年的财富险保费增速将会规复,且至公 司的情况将好过中小公司。我们别离赐与中国财险、中国平安以及中国太保 12.4%、10.7%、 12.1%的 2022 年保费同比增速。同时,斟酌到中型公司在市场合作中的相对优势,我们给 予中国承平的 2022 年保费增加猜测为 5.9%。承保方面,我们基于至公司的合作上风赐与 中国财险、中国平安以及中国太保 98.3%、97.5%和 98.9%的 2022 年 COR,基于中国太 平 102.8%的 2022 年 COR。 车险市场份额向头部公司集合 落地一年后,车险综改对于行业的影响终究在 4Q21 消失。回望综改这的一年,车险行业 出现的保费负增加、用度率下滑、赔付率上升,根基合适监管“降价、增保、提质”的改 革方针。2021 年 10 月后,财富险行业的车险件均保费增速慢慢修复,件均保额的上涨趋 于陡峭,或表白综改的负面影响已经根基出清。

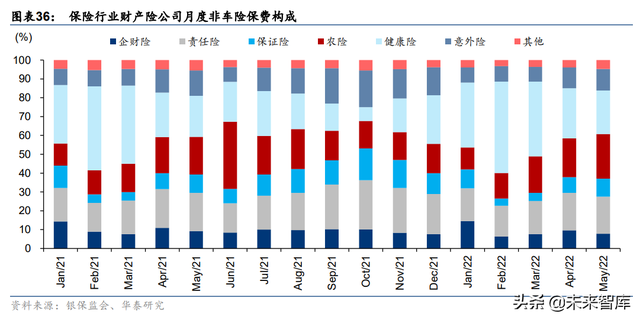

综改强化了车险市场的强者恒强的马太效应。在曩昔的车险市场合作中,中小型公司经过 增加用度投入的佣金战抢占市场。费改后,车险保费充沛率的下降紧缩了利润空间,曩昔 经过佣金战的战略也难以为继。与中小公司分歧,凭仗较高的着名度、庞大的办事网点和 较好的办事质量,头部公司在综改后的市场合作中如鱼得水,实现了市场份额的快速增加。 中国财险、中国平安和中国太保别离在 1Q22 实现了 10.9%、10.4%、11.8%的车险保费同 比增加,快于行业的 8.1%的同比增加。从中国财险与行业车险保费增加的对照也显现,综 改后的中国财险同比增速延续好过行业,显现了头部公司在综改后车险市场的上风职位。 “降价”和“增保”给车险 COR 带来了较大压力,可是头部公司经过风险挑选实现了综改 后 COR 的相对稳定。在车险保费充沛率下降以及赔付大致保持稳定情况下,承保用度的减 少难以完全抵消综改对 COR 酿成的冲击,头部三家保险公司的车险 COR 在 2021 年同比 上升了 0.6 ppt-0.8 ppt。在控制承保质量上,头部公司经过挑选承保诸如家庭自用车之类的 优良客户实现赔付率的改良。虽然中国财险的车险COR在1Q22同比增加1.4 ppts至96.0%, 斟酌到 1Q21 仍有综改前保单的扰动,我们以为中国财险的 1Q22 车险承保较为健康,展现 了头部公司在控制车险 COR 上的较强才能。(报告来历:未来智库) 非车险增速波动性照旧较大 自车险费改拉开帷幕,非车险就成为了行业内公认的增加点。从行业月度保费来看,健康 险、农险和义务险是非车险中以保费计占比力大的险种。2021 年以来的月度保费增速显现, 这些险种的增速较为波动,健康险在4Q21出现了负增加,义务险3Q21的增速也起头放缓。 整体来看,非车险营业也遭到了疫情的影响,居民出行锐减间接致使义务险和意外险增加 承当压。可是,农险的保费连结了相对妥当的保费增加,可是其增速波动也很是明显。值 得留意的是,保证险履历了 2021 年融资类营业出清,致使了大幅负增加。进入 2022 年, 融资类营业出清的影响已经消失,保证险保费的增速也起头慢慢规复。

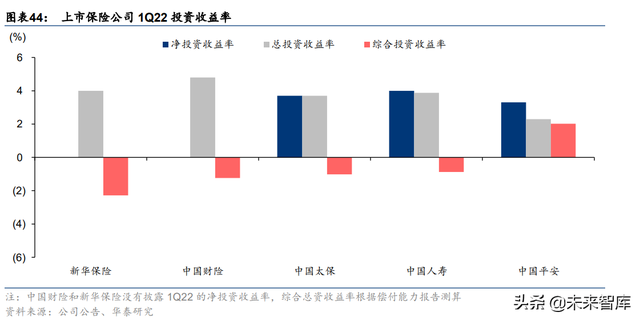

虽然非车险大致连结了优于车险的保费增速,可是近些年来非车险的承保利润情况使人担 忧。一方面,下半年频发的自然灾难致使的赔付持续使得首要上市公司的 COR 持续两年承 压,另一方面,经济下行致使的信贷违约也使得融资类信誉保证险的赔付大幅提升。别的, 政策性营业在“保本微利”的原则下,承保表示大致在盈亏平衡之间盘桓,难以对于整体 承保利润有本色性的进献。展望下半年,虽然巨灾赔付难以猜测,可是斟酌到非车险 COR 持续两年被自然灾难拖累,我们以为巨灾赔付而至使的下行空间有限。 下半年投资向好有望推升利润2022 年上半年,受市场波动影响,保险公司投资业绩疲弱。回首 1H22,沪深 300 指数最 大跌幅到达 23.4%,6 月末的跌幅收窄至 10.3%;10 年期国债收益率最低触及 2.68%,6 月末的收益率保持在 2.80%左右。本钱市场糟糕的 1Q22 表示也拖累了保险公司,中国财 险、新华保险、中国人寿、中国太保以及中国平安的的 1Q22 总投资收益率别离下滑了 1.0 ppt、3.9 ppts、2.6 ppts、0.9 ppt 以及 0.8 ppt 至 4.8%、4.0%、3.9%、3.7%、2.3%。考 虑到股票市场在 2Q22 的底部反弹以及同期 10 年期国债收益率的小幅上行,如无意外波动 我们以为保险公司下半年的投资表示会好过上半年。我们估计上市公司的 2022 年总投资收 益率在 3.3%-5.0%之间,整体较 2021 年收益率有所下滑。 投资资产设置大致稳定 银保监会的数据显现,保险行业的大类资产设置在 2022 年来并未发生明显的改变,2022 年 5 月末的银行存款、债券、股票和证券投资基金以及其他投资的占比别离为 11.6%、39.9%、 12.4%以及 36.1%。其中,股票和证券投资基金的占比在二季度初有所波动,从 2 月的 12.6% 下滑至 4 月的 11.9%,厥后又在 5 月规复至 12.4%。我们以为 5 月占比的反弹既反应了股 市的触底反弹,也反应了保险资金或在权益投资上的加仓。按照上市公司 2021 年末的投资 资产散布来看,友邦保险的权益占比最大,本地保险公司中占比最大的为中国财险。我们 以为权益占比力大的公司遭到股市短期波动的影响会更明显,可是在股市触底反弹的进程 中也会实现较为明显的投资业绩改良。

上半年投资表示被市场拖累 虽然 1Q22 的净投资收益率和总投资收益率照旧处于健康水平,可是除中国平安外的公司 的综合投资收益率均为吃亏。综合投资收益率在总投资收益率的根本上,将其他综合收益 表中的可供出售金融资产的浮盈和浮亏加入计较,获得全口径的投资表示。在计较上,我 们利用首要子公司(寿险公司和财富险公司)表露的偿付才能报告中的的综合投资收益率 停止加权均匀计较。成果显现,权益占比力大的公司,综合投资收益率的吃亏就相对较大。 下半年利润表示有望改良 中国平安、中国人寿、中国太保、新华保险和中国人保五家保险公司的归属股东净利润在 1Q22 同比下滑 36.4%至群众币 514 亿元。寿险公司的净利润跌幅较大,新华保险和中国 人寿的 1Q22 归属股东净利润同比跌幅别离为 78.7%和 46.9%。财富险公司的利润下滑幅 度小于寿险公司,中国财险的归属股东净利润同比削减 3.2%。投资真个波动是拖累保险公 司净利润的首要身分,投资的高基数也是致使利润大幅下滑的缘由。 在 1Q22 股市和债券收益率表示均欠安的情况下,净利润的大幅下滑也是在预期之内。回 望曩昔数年,投资收益率遭到本钱市场波动的影响较为明显,难以保持在较为稳定的水平。 在当前的会计原则下,保险公司另有操纵“浮盈浮亏”调理利润的空间。上市公司假如按 计划如期于 2023 年起头实施 IFRS 9,我们估计保险公司利润的波动性将会加大。展望下 半年,股市进一步大幅下滑的能够性估计不大,债券收益率估计继续连结震动的走势。因 此,我们以为投资方面继续大幅恶化的能够性不大,利润端有望鄙人半年出现改良。欠债 端方面,作为保险预备金折现率的 750 天堂债均匀收益率的下行估计行将见底,保险预备 金增提对于净利润的影响将会慢慢削减。 头部公司营运利润增加规复 净利润遭到投资的影响较为明显,难以权衡保险营业的利润情况。为领会决这一题目,保 险公司在净利润的根本上扣除逾额投资收益和非经常性损益,获得的营运利润可以直观的 展现寿险营业的盈利情况。今朝表露营运利润的上市公司唯一友邦保险、中国平安和中国 太保。三家公司的数据显现,营运利润的同比增速自 2017 年至 2020 年间逐年放缓,厥后 在 2021 年稍微反弹。营运利润的放缓是由于新单增速恶化致使的承保用度超支以及退保超 出假定。可是,2021 年的增速有所规复,同时中国平安的 1Q22 营运利润增速到达双位数, 或表白保险营业的利润增加正在规复。

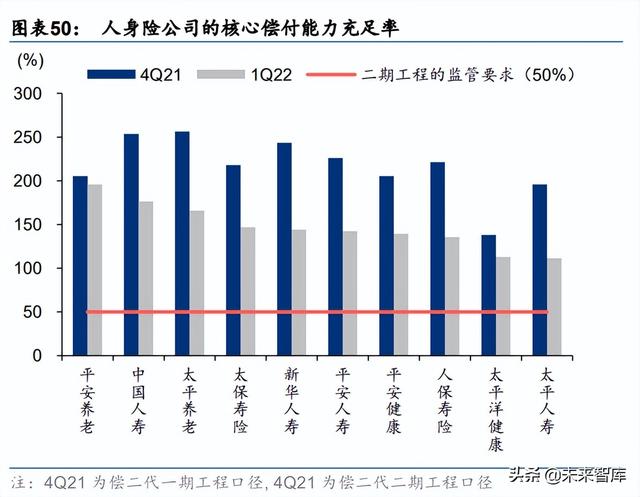

偿付才能仍然充沛上市公司在 1Q22 表露了首份偿二代二期工程下的偿付才能报告。二期工程对寿险公司未 来利润停止了分层,只要持久利润才能被视为焦点本钱,其他必须视为从属本钱。同时, 它还对收益率曲线、终极利率等方式论停止了调剂,大幅下降了寿险公司的利率风险因子。 在联营企业投资和保险风险因子方面,二期工程也有所收紧。从 1Q22 的偿付才能充沛率 来看,人身险公司和财富险公司的焦点充沛率对照 4Q21 一期工程口径下有明显的下降。 财富险公司的综合偿付才能充沛率也呈下滑的态势。可是,人身险公司中的平安人寿、太 保寿险、平安养老和承平人寿都实现了逆势综合偿付才能充沛率的逆势上升,其中承平人 寿在 1Q22 刊行了本钱补充债,平安养老在 1Q22 获得了股东增资。 上述数据比力的是 2021 年末(一期)和 1Q22(二期)下的偿付才能比率,中心的变化不 仅受监管框架变化的影响,还遭到保险公司经营和本钱变更的影响。中国人寿公布了偿二 代一期和二期下 1Q22 的偿付才能比率,从中可以看出偿二代二期的全数影响。其中 1Q22 的焦点偿付才能比率的二期口径数据对照一期口径数据下降了 65.3ppts,综合偿付才能比 率大致持平。 平安人寿和太保寿险的 1Q22 综合偿付才能充沛率对照 4Q2 一期口径下的数据出现增加, 主如果由于利率风险的下降使得最低本钱有所削减。按照偿付才能报告,平安寿险的利率 风险最低本钱要求在 1Q22 削减了 2,135 亿元,致使偿付才能充沛率上升 136 ppts;太保 寿险的最低本钱也从 4Q21 的 1,689 亿元下降到 1Q22 的 1,399 亿元。 偿二代二期工程在 1Q22 起头实施后,保险公司成长营业所面临的本钱压力加大。是以, 全国银行间同业拆借中心的数据显现,2021 年至今共有 27 家保险公司刊行了本钱补充债, 共召募了群众币 651 亿元。从债券刊行主体分析,本钱压力较大的多为中小体量的保险公 司。其中上市公司的子公司人保再保险、承平人寿、人保健康共召募了 100 亿元,非上市 公司的子公司召募了 551 亿元。本钱债刊行和增资主体多为中小型公司,表白偿付才能体 系切换到二期工程后,头部公司的合作上风将会获得强化,同时也显现头部公司在营业质 量上要优于行业。(报告来历:未来智库)

存量营业的利润开释支持ROE新单销售已经持续两年负增加,且我们估计这类趋向将会在 2022 年延续。虽然保费端增量 营业表示疲弱,可是利润真个增加遭到存量营业的支持照旧连结了妥当的增加。在当下会 计制度下,作为寿险未来利润贴现的目标,残剩边沿在保单的存续期内逐年摊销,为寿险 公司缔造了稳定的利润来历。2021 年大部分寿险公司和综合类保险公司都实现了跨越 10% 的 ROE,表白存量营业正在支持盈利。在存量营业利润开释的支持下,我们估计 2022 年 寿险公司和综合类保险公司的 ROE 都有望高于 10%。投资波动和其他非经常性损益凡是会 对寿险公司的盈利带来扰动,营运 ROE 可以更正确的权衡寿险营业的盈利。中国平安和中 国太保的营运 ROE 均好过 ROE,表白寿险营业的利润率较高。 保险公司大方的股息分拨率保证了利润从公司到投资者之间的传导畅达。除保险科技公司 众何在线外,上市公司 2021 年的分红率都跨越 20%,均匀分红率在 30%左右。中国平安 和友邦保险将股息分拨与营运利润挂钩,基于营运利润的分红率也都跨越了 30%。我们认 为存量营业支持下的利润增加叠加大方的股息分拨率使得保险公司遭到追求股息类收益投 资者的喜爱。在行业估值处于底部的阶段,相对吸引的股息收益率或也使得估值进一步下 滑的空间有限。 遭到新单销售负增加和代价率下滑的影响,NBV 的下降致使寿险公司的 ROEV 出现了下滑。 别的,新单销售的下滑也使得承保用度出现了超支的情况,致使营运误差和用度假定端承 压。斟酌到销售端承压的趋向将在 2022 年延续,我们估计寿险 ROEV 继续在 2022 年下降。 可是,我们以为中国平安投资真个减值根基充足覆盖浮亏,寿险 ROEV 随着将在 2022 年 小幅改良。从 2022 年的寿险 ROEV 来看,友邦保险好过中国本地保险公司,充实反应了 其营业分离的上风。 (本文仅供参考,不代表我们的任何投资倡议。如需利用相关信息,请参阅报告原文。) 精选报告来历:【未来智库】未来智库 - 官方网站 |

微信扫一扫

微信扫一扫