|

����

������ 2022-3-11 23:09:16

�Ķ�ģʽ

| |

���߲�������˵������ʱ������ر�죬�ݵ�һ�¾��������°��ꡣ������Ϊ��������ԭ����ڼ�լ�˲���ʱ�䡣����֮ ...

������ħ��ij211�����������Ŀ�רҵ+��������� ������������������������+��ۡ�������ʵϰ����+�������� ����ʵ ...

���ͺ�����淨�ܼ��������ͺ����������������ú������һ�ᣬȻ���ٰѺ�����������ѣ����Ѽ����յ� ...

APP��ӯ��ģʽ����ָͨ��APP��ȡ����ķ�ʽ�������κ�һ���ƶ���������˾/�Ŷӣ�������ҵ����Ķ��������߶��Ʋ��� ...

����������2022��3��������ƽ̨���ֵ�������app�ƹ���Ŀ�� 10w+������Դ�Խ���APP��U��̸ֱ ����ͯ�ֱ��� 120-240 ...

��Ϊè��Ŀɰ�������Խ��Խ��Ϊһ�����еij�������������ճ������м�����������ֵ�è�䣬��ȻҲ����һЩ�����Ʒ ...

�ŵ�С����ʵ����̫���ˣ����������̴��һ�������С���ɣ�����ֻ��Ҫ���Լ������dz���������8���ַ����ڱ���@�� ...

Seer ��ϤmacOS���˶�֪������������һ��ʮ�ַ���Ĺ��ܣ��DZ���Quick Look������Finder�У����ո�Ԥ���ֳ� ...

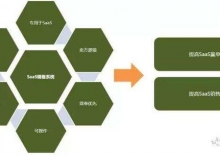

�༭�������ʽSaaS����ָ����SaaSҵ��ģʽ������ҵ��ģʽ�Ļ���壬������ʵ�ϣ�����ҵ���Բ�ƷΪ���ģ�SaaSҵ�� ...

7��26�գ�#ƻ��Ӧ���̵걻�ش���ɫ��App#����Ϣ�������ѡ��ݲ����磬ƻ��Ӧ���̵��У�������������ƻ��Ӧ�ã��� ...

��Դ�����泿�� ����ôһ���ֻ������� ����ֻҪ��ֵ��ʮԪ������Ԫ���ȵĽ��Ϳ����㲻������ʱ��ز鿴�������� ...

�ܾ��ó���Ӧ��СС�ģ��ɰ��㡣�����еĹ���ȴ�����е��������������dz���ô���ǹ����˵ĸ����𣿿��ǣ���������Խ ...

����ʱ��1��30�գ�Ů�����ޱ�1/4�������죬�Ĵ�����Ů���뺫��Ů��չ���Ծ����ϰ볡�˶����գ��������������������� ...

��Һã��������ӡ� ÿ����´����ֽͷ��ϲ���ļǵù�עŶ�� �������⣺ 2022�����ͷ��û��ˣ�39�ſɰ���ͨ�� ...

8��18��17ʱ�����������徯������������顢���IJ�����������ɳ���´���һ���ش���о۶��Żץ����������˰� ...

�����ɷ���Ϊ�IJ���������� ����������һ�������µĺ��ӣ� ����150�������������ÿ�ծ�� ÿ�춼�е绰��������Ǯ�� ...

ԭ��/������������ ���Ŵ�Ҷ�����Ȧ�е����������ö���İ����������������ʱ����Ϊ������ĸ����ǿ�ͳ�� ...

һ��ɹ���Ӧ�ã�����APPֻ�ǵ�һ������ǰ�߸���Ҫ����APP��Ӫ��APP������һ����Ҫ���ϰ�װ��Ͷ��ġ����ǡ�����Ҫ�� ...

APP�ƹ��������������ٷ���������ѵ��ⲿ�����Լ�������������ͬ�����IJ��������Լ���ֵ�ռ���в�ͬ�� ������ҵ ...

֪ʶ������ҵ��õ�ʼ������һ���Ĵ��ڡ� һ���棬֪ʶ������һ������Ӫ����ҵ�����ǵõ�����Ӫ��ȴ�㹻���ơ�֪ʶ ...

����Ȼ���DZ����ˣ���֣�ݸ�ʿ�����Dz����ġ� ����ˮͨ�������ҹ������������˸�ʿ����ʱ���������߹�����Ա�� ...

����ij����Ƽ���˾��Ա����Ϊ�IJ���վ����68������IJ�����������218����Ԫ��4��14�գ�������������������Ժ�Կ��� ...

4��14�գ�������ά��ĸ����ȥ���������ҷ����˸��棬��ʾ��ά��ĸ����ӢŮʿ��4��14������9�㲡�ţ�����63�ꡣ ...

���ҹ�ԴԶ�������Ļ��У��кܶ���ʧ����ʷ�ij����У������������ģ�����һЩ���ǿڿ������ġ�������֮�У������ռ ...

������7��5�յ� (������)��ǰ��ĸӤ����ƽ̨��ѿ�����������棬��ѿAPP����9��10����ʽֹͣ����ͣ�¼ܡ� ͼ�� ...

��������SaaS�г��Ѿ���Գ��������£�Hubspot��Ϊ������������Ʒ�����̺�Ӫ���̣������ɱ����Χ�ģ��Դˣ����Ĵ� ...

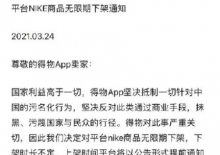

2021��3��24�գ����й��罻ý��ƽ̨�ϣ�����ʱ��Ʒ��H&M��˾�������ҵ����ۡ��ں䡱���ù�˾�ڹ���������һ�������� ...

������Ϸ�����ע������һʱ���ȡ�Ƽ���Ѷ�����ܹ��ԡ���Ʒ���飬˽���һظ���01��������һ��������ܴ������ ----- ...

ǰ�� ����ó��������ͻ��ķ����кܶ࣬���������Լ����������������ж�����ϸ�ɻ������ͨ������Ѱ�ҿͻ��Ѿ��Ǻ��� ...

����Adobe��ҹ�˾����ͨ���������뵽�Ŀ��ܾ���Ps��Ae��Щ�������ȫ��Ͱ��Ҳ����������ÿ���ڴ�����PDF�ļ�������� ...

������������·�Ӧ�þ���JK�Ʒ������ֶ���Ƶ�����п����������·��ഺ��������ʮ���ճ����ܶ�����Ҳ�ᴩ�š�����JK ...

�����������ʺ�٣���ѡ������ʱ����ϲ������ν��Ѫͳ���ⲻ֪��Խ�Ǵ��ֵĹ�����������������ȱ��Խ�࣬�෴һ ...

�༭���SaaS�����̼Ұ��Լ���Ƶ�Ӧ�ó��������Ƽ������ϣ��û������ڸ����豸�Ϸ��ʡ���ˣ�SaaS��Ʒ����ƾ� ...

����ʱ��2��3�գ�Ů�����ޱ���������죬����Ů������ɱ�Ů�����Ծ���������4���ӣ�������ͷ����ţ���34�����ﻯ ...

��������ý������Ϣ������Ŀǰ˧λ�����ȹ̣��ڹ������������й���Э�����ֻܾ㱨����������ͬ�����Ƿ�˧�����⡣ ...

6��3���ٿ��Ĺ�����������ط�����ͨ������5��26�������ص�����ȫԱ�����Ų�����������6��2��24ʱ������ȫ���ۼƺ��� ...

�������ż��� ����ӱ ����������㴦�ӹ�ҩ ����ͼƬ��Ϊ��������ͼ ��������һ��Сʱ���Ϻ������Ůʿ�� ...

ԭ��/������������ ˵��Ȧ�ڵĽ�Ŀ�����ˣ���һ��뵽˭�����䡢���������Ǻ�����л�ȣ�����Ҫ˵����λŮ������˿ ...

��Ʒ | ��������� ���� | ������ ��ͼ | �Ӿ��й� ���¿���������е㽹�ǡ� ���գ����¿�ĸ��˾Ѹ�����ŷ��� ...

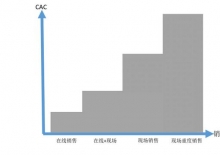

һ��App��Ӫ�ƹ���� ���ðٶȰٿƵĸ������Ӫ���̵ļƻ�����֯��ʵʩ�Ϳ��ƣ������Ʒ�����ͷ�����������ص� ...

ʱ��2�꣬����ƪ�����ó����������ġ� ���Ľ��Ӹ�����Ϊһ��������ƫ����Ա�ĽǶ�˼�������ҶԴ���Ʒ����֪��˼ά ...

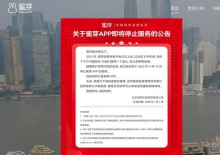

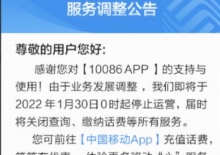

IT֮�� 1 �� 12 ����Ϣ���й��ƶ����� 10086 App �����ڿͻ����ڷ�������ƣ�10086 App ���� 2022 �� 1 �� 30 �� 0 ʱ ...

�º��Ͽͻ��ˡ��Ϻ������Ϲ����б� ���ߣ����� ǰ���� ������������ ����12345����Ͷ�߳� ��������һ�� ������ ...

�ճ������У����dz�����������С���⣬���������š�����ʵ�����кܶ�С���п��Ժܿ���������� �������ҷ���30 ...

�� | ��̶������� | �������༭ | ���� 4��6�����磬#gongjun91#�����������λ�����ڸû����£�ȴ���ٿ���Ӫ���� ...

����ʱ��4��11���賿��������31�����������������������ı����У��й����������油�dz������ڵ�87������ɾ�ɱ�� ...

ȫ������70���˿ڣ���˵�˶����Ų������ӣ�һ��ͷ��ֻ�첲�������ȣ������и���˵������û����Ƭ��ȫ��ͬ��Ҷ�ӣ� ...

�༭�������Ȧ�Ѿ���Ϊ������Ҫ��Ӫ��ս��������������ס�ˣ���ʼ������������Ȧ��Ӫ���ƹ㣬�ⶼ�������ЩӰ ...

������ʱ�����û����������Ǹ���ƽ̨��Ҫ�������Ҫ���⡣���������ƹ�ת���ʵ͡��ɱ������߸ߵ�����£����µ����� ...

����¬���ɣ���������ͷ��ӭ��ע��Ŷ! ��λС����Ǵ�Һã�������ƪ���¸���ҷ���һ��������Ǯ����Ŀ����� ...

��Ӫһ��APP������Ŀ�������û�����ʹ�����APP���û�����ƽ̨�����ļ�ֵ�õ����� һ�����������û���ƽ̨�������Ժ� ...

��������Ϊһ��b�˲�Ʒ�����������ǻ���������ҵ��ҵ����ȥ����ҵ��ȫ�֡�ҵ�������·����Ҫ��������һЩ�����ۡ� ...

�ڼ���ǰ��15-20��Ԫ��λ����������Ǻ��ʳ��͵����£��������������Ʒ�Ƶ��쳵ʵ����������������Ʒ�Ƴ���Խ��Խ�� ...

���������ǹ��������У����ɻ�ȱ��һ���֡� ����Թ����ϵĸ��ַ���ҵ��������û�г��ֵġ������������ǻ᾽̬�� ...

������1��20�յ� �������й�������ŷ־��Ź��ں���Ϣ��1��20�գ������й�������ŷ־ַ�������ͨ����1��19�գ��þ� ...

3��28�գ�������������ż��������һ�ҵ͵����Ρ� ���մ���Ů����������ˣ�������ճ�����Ƥ��ϸ�۹⻬������ȥ ...

��ũ�峣�������������죬�������Ƿ�����ȥ��Ȥ�º����£�����Ҳ���������dz���˵Щ������ʮ��˳�ڵ���ҥ���ũ��� ...

ʮ�������ľ��ֿ����ж��٣����������ڸ����Ǵ����������һ����ѧ����ʵ������Щ���������Dz��ܲ��ţ�Ҳ����ȫ�� ...

2017�갢�������ȫ���ˡ�����Ͱ�Java������Լ������һ��Լ�������ڶ��й�����ʦ���ǻ��뾭�飬����ȫ����ʵ ...

ÿ�����ߣ������� ÿ���༭���ε� 1��4�գ���������ң��Ե�棩APP 1.0.1.0�ڸ���Ӧ���̵���ʽ���ߡ����غ�ע�ᣬ�� ...

������һ��������Ӫ���ܽᣬ�µ�Ŀ�IJ����ǽ̴����ΰ��շ���ȥ�����Ͱ����Ӫ��Ʒ������ͨ���Լ���ѧϰ�е�һЩ�� ...

û����ȫ��ֻ�и�ȫ�� ���»�������ҵ���˶�֪�����ƹ�APPӦ����һ�������Ļ����û��Ĺ��̡�Ҫ�����ƹ����Ҫ��� ...

�������꣬��������֮�������֮��������֮���ơ����֪�����ⷬ��֣�������������������·�� 2017��� ...

ͼƬ��Դ@�Ӿ��й� �� | �ܳ�ī��ע�� ����ܲ������ţ�Bվ������Ƶ�UP��Ⱥ���У�������������һ����һ��Ӫ�� ...

һ���������APP ������ҵ�칫��8�ࣩ ����ѧϰ������5�ࣩ �ġ�����ƽ̨�� ...

�̶�3��ʱ�䣬����ƭ��50��Ԫ�� ��֣�����ע���������1Ԫ���渶�������ܷ�Ӷ ȥ��11��30�գ�����(����)���� ...

�û����������������£��ǰ��û�����ʵ�������������У� ���Ƿ�Ҳ�߽����������������������˺ܶ����»�����Ǵ��� ...

�Լ���һ��APP����ɵ�ˣ���֪������һ��APP�ж����� ��APP��Ҫʲô������ȷʵ��APP���������ѣ���ΪAPP�����漰���� ...

ʮ���˵�һ�� �Ǵ�ð������������̿�ʼ�� ��Ϊ����լ�ڼҵ���ôЩ�졣ʮ���˿����Լ��������Լ����⣬��ѧ������ ...

������ĩ������ʱ�ⶼ���Բ�ľ��飬����С����ϸ���е�ů����������Ż��㣬�ڿ�ɽ�����������ɽ��������ʱ����� ...

���ߣ���ī ���·��ƣ����������⡣������������һкǧ���ģ�����羰��Ҫ���Ļ��䶼���ţ�����Ҳ����������ʱ�� ...

����֮ǰ�������ĸ������� Microsoft Ӧ���̵����������¹����ֹ������Ա����ԭ������ṩ�Ŀ�ԴӦ�ó��� ...

ChatGPT�������Ѿ��õ��˴�������Ͽɣ�����Ӫ���������������İ����أ�������������������Եľ����ԣ��Ƿ��Ӱ���� ...

�����κ�һ������֮ǰ������Ҫ�ƶ�һ����ϸ�����ķ�����App����������ˡ����Ƕ�֪����һ��ɹ���Ӧ�ã�����APPֻ�� ...

�� | �Ƽ���֪������ح���٣��༭ح��ҳ ����������·�ϣ�����˳Ӧ������������������� 2017�꣬�������̹�Ե� ...

�����桢biangbiang�桢�ɽ�����桢���Ӹɰ��桭�������߽�һ��������ݵ�ʱ����Ը�ʽ�������������������±Ƶ�ͬ ...

�����г���ע��ę́������ƽ̨���ڽҿ�����ɴ���� 3��28�գ�����ę́�ٷ��Ź��ں���������ię́������Ӫ��APP���� ...

��������������õ����ѡ�����仰�����Ѿ������������ˣ��ܶ�Ĺ���Ҳ��ӡ֤����㡣����������¸����㣬���������� ...

�༭����û���Ϊ�������ڲ�Ʒ��Ӫ��˵ʮ����Ҫ����ƪ�������߷����˲�Ʒ��Ӫ���е��û���Ϊ���������������۵ķ� ...

�༭���������ת��SaaS�ϣ�������һ�仰����ת��SaaS�ǵ�������ת��SaaS����������ôΪʲô��ҵҪת��SaaS���ֺ� ...

��Ʒح���������� ����ح���IJ� �༭ح�ܵ� ͷͼح������ ���׳������ݳ��ᵱ����Helena���ŷ���7������Ȧ ...

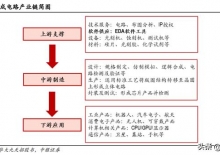

�������Ʒ��/����ʦ������֤ȯ ��˼� ���ܻԣ� EDA ��оƬ���������ڴ��ڡ����ϡ��� EDA �Ǽ��ɵ�·������� ...

������Ż������ĸ��ٷ�չ��������+ҽ�Ƶ���ʽ�Ѳ�İ��������ͨ���۲�ҽ������ҽ����ҽ¹��С��ҽ������app���� ...

���һ��һ����0�û���Ӫ��800���û�������Щ����ֵ�ý���� ��Һã��������ˣ��ǡ���������Ƽ�����˾����Ӫ�ܼ� ...

��Һã�����������ʦ���������ҽ���һ�����ֳ�����������Ǯ������Ŀǰ�ڹ���Ҳȱ�������͵����۹��ߣ�ϣ�����ڵ� ...

������36��������ר���Ŵ���ԭ���� 36��������ר���š������� �����������ġ������� һ��SaaS����Ա�Ļ����� ...

�ݱ��������գ���10086��App������ƣ�����ҵ��չ������10086 app����1��30��ֹͣ��Ӫ����ʱ���رղ�ѯ�����ɻ��ѵ� ...

2020�꣬��������˵��ħ�õ�һ���¿��ܾ��ǡ�������ˡ��ĺ�� ��Լ��2018�����ң�Bվ֪ʶ���صķdz���������ʦ�� ...

�༭�������Ƿ���Ҫ�˽�����ҵERP��Ʒ�أ��ڱ�ƪ�����У����ߴ����ۡ��ɹ��������������ģ�����ҽ��ܸ�ҵ��� ...

���ܹ�ע��ę́����ƽ̨��ię́����Ӫ��APP��������3��31����ʽ�������������С������ʱ���3��28�ջ�Ϥ����ię́��APP ...

��Ϊ�й���Э��ϯ���ڹ���ʧȥ����������£���Ԥ��������������������Դ������Ӷ���12ǿ����5�֣�����1-1սƽ�� ...

���ݵ¹���ת���г����й�������Ա����Ϣ���г��¾�÷�ݿͼ��Ѿ�ǩ��3����Ԯ����Ϊ�����������⣬�������販Ҳ�Ӻ� ...

#����Ϊ���˶��Dz�Ʒ������ԭ�������ƻ�����Ʒ�� ��ͬ�ij�������ͬ���û�Ⱥ�壬��Ȼ�������һ���������ڴ�ѧУ ...

���գ������ѱ��ϳƺ�����ض���ɽͷ���ڽ���ʩ������̨Ҳ�кܶ�������ѯС������ʲô��Ŀ�� ʵ��ͼ �����ṩ С�� ...

Javaע����һ������Ҫ��֪ʶ�㣬���ڶԴ������˵�������Զ����ࡢ�ӿڡ��ֶΡ������������ֲ������Ƚ���ע�⡣ �� ...

�ܶ�����һ����APP���£��ܿ���뵽�˵��ƣ����ҽ���Ҫ���ܵIJ����ǵ����淨�����������淨��Ϊʲô���������淨�Ľ� ...

���²ƾ�1��12�յ� ���գ��й��ƶ�����10086APP�ڿͻ����ڷ�������ƣ�10086APP����2022��1��30��0ʱֹͣ��Ӫ��ͬʱ�� ...

���Ƚ���һ�����ǼҲ�Ʒ����Ȼ��ҿ��ܻῴ������������ǼҲ�Ʒ������ȫ����ѡ�һ�����û���ѷ����Ż�ȯ��ƽ̨�� ...

�� | ��Ϧ ��ȫ���û�������������й������������Ӱ���������� �ڸոչ�ȥ��2021�꣬TikTokȡ��Google����Ϊ��ȫ ...

��ɨһɨ

��ɨһɨ

����

������ 2022-3-11 23:09:16

����

������ 2022-3-11 23:09:16