|

匿名

发表于 2023-3-10 10:25:27

阅读模式

| |

提到电子商务,毫无疑问那就是京东和天猫,也是很多企业首选入驻的量大平台,一般情况下,如果天猫做的比较好的商家, ...

不久前,京东与美丽联合集团(蘑菇街、美丽说母公司)宣布组建合资公司。这两家将基于“微信发现”中的“购物”一级入 ...

生鲜电商是门好生意,但现在谁也没摸清路该怎么走,倒下的平台不计其数。近日,有消息称,深圳市农产品股份有限公司旗 ...

我最早的淘宝创业是从09年开始的,卖大家都卖的女装,做分销,一件代发,后来做过很多大类目小类目。 最辉煌的时候 ...

今天老猫要跟大家分享一个开源项目Spring Cloud 实战项目,开发者:刘兆明,代码可以到码云中下载。搜索项目名 paasc ...

很多人在去年做了店铺淘客,今年又出现个1688分销店铺,让很多店主有些为难,不知是做店铺淘客好呢,还是做分销好,今 ...

1. 登陆/打开淘宝卖家后台 2. 货源中心-指标发进货 1. 登陆/打开淘宝卖家后台 2. 货源中心-指标发进货 3. 进 ...

人民网昆明5月11日电 (徐前)5月9日,云南省国有资本运营商城管理有限公司(以下简称“国资商城”)发布通知表示,公司 ...

作者:铺天地 近日,云南省国有资本运营商城管理有限公司表示,“国资商城” 业务已严重亏损,公司将暂停所有对外业 ...

作者 | 思齐 编辑 | 苑伶 尽管腾讯为此设置了相当严苛的标准,但相信你我都能感知到的是,进入 2018 年,朋友圈中 ...

云裂变汇聚微信运营,微信小程序,淘客运营,区块链等专业领域,每天更新最实用的微信运营,微信小程序,淘客运营 ...

一切微信运营,微信推广都应把基础打牢。 三大基础:功能介绍;关注后回复;自定义菜单。 用好运营工具 ...

去年11月,一个灯光璀璨的夜晚,中央电视台在新址宣布获得2018-2022两个世界杯周期国际足联旗下所有赛事在中国大陆地 ...

优酷事业群总裁杨伟东 视觉中国 资料 之前在体育领域少有布局的优酷,突然宣布拿到了2018年俄罗斯世界杯的赛事直播 ...

我自己创业了。憋了好久,终于第三次创业。 我第一次创业,自己去批发市场拿了几千块的衣服。当时对淘宝一窍不通 ...

一款车是否具有真实力,看的不是上市初期销量,按照车企的套路来说,经销商分销数量也会被算在初期销量中,这就很容易 ...

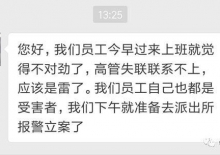

7月13日上午,深圳P2P圈一声惊雷,被圈内人认为“不可能”出事的投之家“跑路了”,并且投之家在中午时分发布“关于债 ...

运营商,顾名思义其核心能力是运营,差异化的运营能力毫无疑问是运营商的护城河。尤其是进入到了无线时代,运营无线网 ...

互联网发展已过流量红利期,现阶段流量越来越贵,获客成本越来越高,用户数量对于创业公司的融资,扩大规模再发展的 ...

9月5日,2018年中国快速消费品行业峰会在北京顺利召开,来自全球各地知名快消品巨头齐聚一堂,与会三百多位产品经理及 ...

转发语音信息,自动抢红包,全球定位,防止对方撤回信息。这些功能正版微信都没有,但是地下不明软件开发者开发的“山 ...

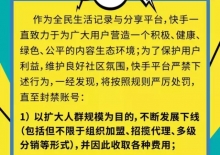

快手小管家官方账号昨日下午发文,称作为全民生活记录与分享平台,快手一直致力于为广大用户,营造一个积极、健康、绿 ...

点击文末链接了解详情 快消品B2B平台从14年开始,几乎所有的撮合型平台,都以共享营销为切入点,虽然这符合互联网 ...

云裂变三级分销是现在微信最火爆的分销形式,不同的商家做出来的效果也有非常大的差别,核心就在于云裂变三级分销佣金 ...

继复盘网易戏精课、三联中读等分销课程活动后,有不少小伙伴说自己在做分销活动时,总会遇到各种猝不及防的坑。刚好前 ...

号外! 号外!TCL空调数字分销首秀创佳绩,10月22日推出面向全国合作伙伴的数字分销狂欢趴活动,以数字新零售错峰抄底 ...

最近,很多开发商开始荒了 故事开始是9月中旬佳兆业联动四百多名二手房中介进行分销,美其名曰“全民营销” 此后,众 ...

来自:云巍科技 谈起云裂变三级分销微信商城,很多人都会联想到微商,其实微商和微信商城中所说的分销商还是有本质 ...

前一篇文章写到,用好天猫分销平台和阿里巴巴一件代发的平台,没有货、不压货的情况下可以用淘宝店铺来赚钱,两位网友 ...

这一节为您分享的秘诀和模式,我重点来讲一讲云裂变模式。前一段时间在我们的微信、微信公众平台上,云裂变模式非常火 ...

作为一个店铺运营负责人,当店铺有了销售下跌的情况时,需要快速做出反应,为店铺及时做出“诊断”,发现问题并解决 ...

在西方经济学中,分销的含义是建立销售渠道的意思,是指某种商或服务从生产者向消费者转移的过程中,取得这种商品、 ...

前言: 最近华为安防很火啊,华为安防准备走分销渠道了,这个本身是好事,对于安防行业现有的体系会有很大的冲击,就 ...

争议声中,裹挟相当势能的新兴社交电商平台云集一路疾行。此时它距离登陆纳斯达克,已仅剩最后的几步。它是如何做到的 ...

年前,我们更新的有点频繁,是为了过年的那一周,可以偷懒一周,停更一周。 从本周开始,恢复每周保底一篇的频率。 ...

生存的第一定律是, 没有什么比昨天的成功更加危险。 真正能决定你走多远的, 是你的多维竞争力。 多维,代表了你 ...

《生财门道:赚钱的100种途径》是商业变现研究所联合利器大师推出的一套赚钱指南,主要介绍各种赚钱的项目途径,为大 ...

我们目前做的是一个成本极低、玩法特别简单的项目-----Facebook商城。 这个项目的流程就是,在中东地区的脸书商城账号 ...

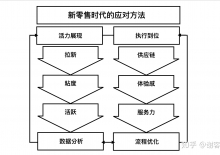

什么是新零售,hishop谈谈关于新零售的模式,有兴趣的可以去http://hishop.com.cn 了解更多关于新零售以及电商方面的 ...

发现并实践新零售,让新零售真正与电商不同,才是当下与未来一段时间新零售必须要面对的问题。新零售的的确确是一个与 ...

看过这个回答,估计其他的新零售报告你也能看明白了。 因为新零售到底是什么,一开始我是完全不理解的,而且在讨论和 ...

说实话,这个词我真的听的想吐,到处都在新零售,张口闭口新零售,服! 那我就从我自己理解的角度上,说一说这个到底 ...

事情得从1999年的互联网泡沫时期开始说起。 美国生鲜企业Webvan率先提出O2O(从线上到线下)的经营模式,向资本市场 ...

那什么是社交新零售呢?顾名思义,社交新零售分别有社交和新零售两大版块。想要了解社交新零售,首先就需要先了解社交 ...

[*]传销组织层级及人数的认定 ...

我想没有哪个商城敢说自己就是能解决所有问题的银弹。尺有所短、寸有所长,每个商城都有自己的优缺点,我们也经常研究 ...

只能说: 华为 Mate 40 Pro 5G ,依然是华为手机里最值得购买的一款。 但要注意: 华为 Mate 40 Pro 5G, 8GB+256GB ...

太常用的我就不推荐了,推荐点小众的。我会不定时更新。多图警告。 希望各大厂商能多多上架Microsoft store,不管转不 ...

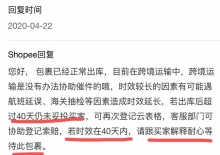

前方彩虹屁预警!! 介绍一个不被人了解、特不一样的互联网大厂Shopee,目前我们在深圳(中国总部)已经有超过千人的 ...

“日啖荔枝三百颗,若有顺丰吃更多。”---可能是苏东坡或者杨贵妃的感慨。 2016年整个中国的生鲜电商交易规模达到了90 ...

最近国内很多用户(尤其以校园网、非网通电信移动的第三方宽带商用户为主)因为不明原因可能无法有效访问Steam页面, ...

前言(废话) 以前总有一个声音,一些书,一些人,告诉我,技术工作者最后只是为了他们(那些声称是“整合资源”的人 ...

俗话说,不懂销售的运营不是好增长黑客。 作为一个野路子, 熊猫在探探上刷过粉,在陌陌上站过街,也在地铁上给路人介 ...

月入两万的轻松网赚项目—FaceBook商城 序言: 首先很多人,是不是都能够,看到一个轻松的网赚项目。其实,这个过程并 ...

现在我们很多人都想发展多一份副业,让自己有多一份收入,但大多数人也不知道有什么副业项目可做?或者说有什么副业项 ...

点赞的同时别忘了关注~笔芯~ 在推荐日本购物网站前,想先聊聊中日网购的那点儿差别。 在国内大家已经习惯了用淘宝、 ...

“一次选择,一部手机,爆款产品,无限流量,每日自动出单,持续稳定无上限收入,万物互联,尽在城联。” 以上广告词 ...

“念往昔,繁华竞逐,叹门外楼头,悲恨相续。千古凭高对此,谩嗟荣辱。六朝旧事随流水,但寒烟衰草凝绿。至今商女 ...

原创:轻栈 免费快速搭建小程序 没有公众号?没开过实体店?没有网站也没有入驻电商平台?这些都不是问题,因为在 ...

通过加入微信群然后关注微信公众号,发红包一个多少钱然后在加入一个信通APP里面见一个群,里面去做任务,关注3个微信 ...

大家好,我是小白一键重装软件的客服。 win10应用商店不见了怎么办呢?win10应用可以帮助您快速找到想要的程序下载 ...

想了很久,标题改来改去。还是随心而发随便写一个。 我希望这篇文章,对新手小白有一定的启发。当然,大佬我在片头就 ...

微信扫一扫

微信扫一扫

匿名

发表于 2023-3-10 10:25:27

匿名

发表于 2023-3-10 10:25:27