|

据艾瑞征询测算,2023年中国直播电商市场范围达4.9万亿元,同比增速为35.2%,行业仍然在开释增加信号。 同时,艾瑞估计,2024-2026年中国直播电商市场范围的年复合增加率,从曩昔5年的85.3%下降为未来3年的18.0%,从图表来看,转折点出现在2023年。

(材料来历:艾瑞征询) 2023年,直播的江湖,可以用风云幻化一词来描写,从微观事务上,再次印证了转折之年的庞大能力——从李佳琦的花西子眉笔事务,到三只羊旗下小杨哥徒弟被中消协点名,再到董宇辉事务引发了全网轩然大波。 也许配合启迪了我们一个深入事理,“花无百日红”的直播行业,行将步入下一个加倍成熟,回归根源的阶段。 一、直播行业“下半场”呼唤新龙头 直播带货的“下半场”,常常最轻易和最合适突起新龙头。 回忆一下,在曩昔曾被视为“新物种”的PDD、抖音等,都分此外出现在电商和互联网增加放缓的下半场,而非合作剧烈、赛马圈地的上半场。 那些上半场已经的大赢家,今何在? 下半场,最合适顺势挖掘未来新龙头。有资历竞选上岗的新龙头,一般而言会在业绩上率先开释出充足微弱的信号。 比如说,日前公布了新一期业绩的交个朋友控股,做出了杰出的树模效应。 3月26日收市盘后,交个朋友控股公布2023年业绩通告:交个朋友控股,2023年营收为约群众币10.7亿元(单元下同),同比增加约 152.4%;经调剂后净利润约1.8亿元,同比增加约601.3%。其中新媒体办事板块呈强势增加,录得9.89亿元,同比增加226.4%。 交个朋友控股在2023年完玉成网商品买卖额(即“GMV”,下同)跨越群众币120亿元 ,创下历史新记录,初次跨越100亿里程碑。公司已具有跨越30个直播间,合计粉丝数目已经跨越5000万。 拆分为高低半年来看: 2023上半年公司营收4.33 亿元,同比增加215.5%;2023年下半年则为6.37亿元,同比增加220.4%,与上半年相比,环比增加了47.1%,营收鄙人半年加速。 其中,2023上半年,新媒体办事营业支出3.92 亿元;下半年录得5.97亿元,与上半年相比,环比增加了52.3%,新媒体办事营业鄙人半年展现出更微弱的加速度。 经回溯,交个朋友控股,别离在2022年10份、在2023年5月份别离进驻淘宝、京东两大电商平台的直播间,所以可以看到在客岁上半年和下半年在成交金额和营业支出方面都别离履历了分歧水平的爆发期,在2023年交个朋友控股完成了抖音、淘宝、京东的“多平台结构”,也成功地在各头部的电商平台考证了其怪异的标准化、可复制的“矩阵化直播间运营”形式。 期内,全网合计完成的GMV方面 ,2023上半年录得50 亿元,下半年超70亿,环比增加超40%,这与新媒体办事营业鄙人半年的加速增加究竟,可停止穿插考证。而对应的支出转化比例,2023上半年为7.8%,下半年则为8.5%,获得的结论也是下半年变现才能和运营效力都更高。 在2024年,交个朋友控股在抖音、淘宝、京东三大平台的直播间终究可以各自显现出完整的全年买卖金额(2023年在京东平台唯一6个多月的买卖额),还可增加将标准化、可复制的“矩阵化直播间运营”形式带入/进驻新的支流平台的机遇,然后还可开设更多的直播间,从而开释更多的总买卖额,关于这三点就已经可以“框住了”公司增加的根基盘,而且在此趋向下,公司增加简直定性很是高的。 在2024年头,西部证券在其公布的大行研报中指出,交个朋友控股当前已具有强渠道品牌IP 特征,跨平台计谋将进一步翻开公司直播电贸易务未来长大的能够性,估计24/25 年公司GMV或将达150/180亿元,对应至支出端,别离实现营收14.99/20.84亿元,同比增加35.4%/39.0%。 参考以上大行研报的猜测数据,假定24年包括了抖音、淘宝和京东平台总计30个直播间连结稳定,就是要求到达年均5亿GMV/直播间才能完成猜测方针,而公司直播间账号现有粉丝数已跨越5000万,假定任一点击加关注的粉丝昔时最少会在肆意一个直播间最少触发一次下单采办行为,可进一步推导年均每用户的均匀成交下单299元,只要到达了以上数据即可告竣研报猜测的150亿GMV总量。 反过来看,直播间和进驻平台的“零增加”假定,出现这类情况几近是不成能的,由于有了新进驻的平台冲破,必定会带来直播间数目的增加。此外,比来笔者还观察到交个朋友控股还在大量新开分歧偏向的直播间,其根基思绪是沿着开辟新增品类,成熟品类的细分裂变,以及提升爆品覆盖率等偏向创设新直播间。 随着分歧范例直播间的出现,在成熟直播间及主账户的引流,直播切片分销生态建立,强运营的配合感化下,新的直播间也会快速积累大量的新粉丝,新粉丝根基上都是被精准吸引过来要下单买卖的付用度户。 换而言之,只要直播间数目在延续增加,24年跨越150亿GMV的几率就会越来越大。 经过已有成熟直播间延续发力,再加上新直播间的慢慢爬坡,以及延续进入公司“矩阵”的新设的增量直播间,只要其裂变的机制和方式论仍有用,那末,交个朋友控股即可以在此长大框架下实现可延续的GMV扩大,进而转化为妥当的业绩增加。 只要直播间新设数目是超预期的,新直播间改变成成熟直播间的爬坡速度是超预期的,那末便捉住了公司GMV增加或业绩增加超预期的“泉源”。 从这一份研报猜测GMV到营收的转化率在10%或以上,高于今朝公司公布2023年报所公布数据,有业内助士暗示,一旦交个朋友控股起头涉足自营货物,那末其支出转化率便会获得快速的抬升。因而可知,大行报告给出的猜测数据,也许是隐含对新增加途径发生冲破的预期。 二、新愿景:成为一家科技驱动的新零售公司 从盈利才能看,交个朋友控股经调剂后的净利润率,2023年全年到达了16.8%。而相对于老牌的传统零售商龙头沃尔玛,它的净利率终年保持在2%-4%区间,作为新零售范畴后起之秀的交个朋友控股,其全链条运营的盈利才能或是前者的4倍或以上。两者不同首要来自于贸易形式的差异。 2023年中国社会消耗品零售总额到达了47.1万亿元,其中,全国网上零售额15.4万亿元,占比到达32.7%;实物商品网上零售额13.0万亿元,占比27.6%。而在2022年,由商务部公布的数字,全国电子商务买卖额到达了43.8万亿元。 2022年,据公然数据,淘天GMV约6.6万亿,京东近3.5万亿,PDD 3万亿,而快手GMV范围在1万亿,抖音凭着一骑绝尘增速,22年GMV约在1.4万亿,其23年GMV或达2.6-2.7万亿左右。这五大平台合计占比在35%或以上。 2023年8月,东方甄选在其2023财年全年业绩中显现,全年带货GMV才刚跨越100亿元;而频仍走入公众视野的小杨哥与三只羊公司,在2023年才被传出全年带货GMV有望跨越150亿。交个朋友控股在2023年也做到了120亿的GMV,纯真站在全平台GMV金额看来,稳居第一纵队阵营。 就算把这三家领先的直播带货平台的年GMV合并起来满打满算也才400亿没到,在上述前五大平台的GMV总额里的市场份额才到达了0.26%,连百分之1都还没到。一方面说明直播带货行业确切是极端分离的,另一方面也概况了未来庞大的潜力空间,在此傍边,新龙头平台和领先企业,必定会在行业格式趋于集合的大趋向下占据更多的上风,马太效应也会逐步显现。 初代的电商巨头和互联网巨头盯住永久是线上购物的渗透率,随着渗透率饱和度逐步高企,混战和洗牌是频频上演,他们会把线上零售“界内”所可以看到的介入者,都视为合作对手,想法逼退。 而新一代的新零售介入者,他们却把视野更多的放在了“界外”,即线下零售的对手和近2/3的残剩零售市场空间,想方想法的把用户的零售消耗需求吸引到线上来。 单凭这一点思维,便和大大都传统电商势力习惯内卷、喜好内卷,相互视为竞对的做法完万可以区分隔来。作为后浪的新势力们——新零售介入者,在社会零售总额未来持久保持小个位数增加的趋向下,蚕食的将是传统零售商的市场份额。

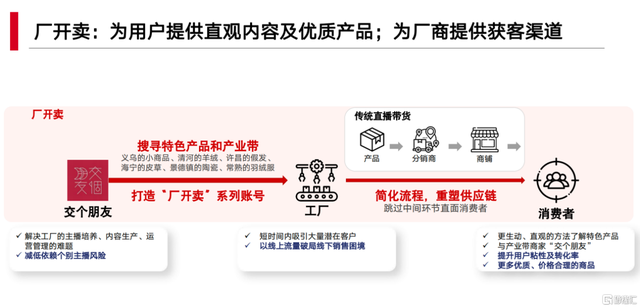

所以,市场上仍有很多投资者,习惯性的把交个朋友控股,和东方甄选、三只羊、美one、眺望科技,甚至电视广播(TVB)等众多直播电商平台放在一路停止比力。 现实上,不管从贸易形式的设想,还是市场和品牌定位,大概是以“人货场”为焦点的差别化线路战争台打法,能否自建直播平台,以主播小我IP还是以平台/品牌IP修建流量进口等诸多关键性题目取向和挑选上面,交个朋友控股与其他电商直播平台,仍然有着较大的差别。 假如说东方甄选的上风总结为强内容直播才能、主播小我超级IP及自建直播平台,三只羊的上风在于其引以为傲的强运营和直播切片分销、自营产物和供给链扶植及打造头部的直播网红达人生态圈,而其他MCN直播带货机构也许大同小异了,趋向同质化,比如手握一些明星小我IP大概专注于某些特定垂类赛道,谈不上有什么持久的合作上风。 而在笔者心中,交个朋友控股打造的差别化上风或其所挑选的差别化成长线路,就是它成功打造了一个标准化、可复制的“矩阵化直播间运营”形式,而这个形式理论上和理论上都可以证实,是可以逐一复制到每一个具有直播带货功用的电商平台或互联网流量平台上面去。 关键的落脚点在于“矩阵式”的结构打法,公司在每一个入驻平台的每一个直播间的命名法则都是以“交个朋友XXX”为牢固格式,说明公司主打的是同一的平台品牌IP而非主播小我IP,高度垂直于某一品类或细分赛道或分别,以此识别和吸引特定的分歧的消耗群体。 交个朋友控股,想从零售行业的第一性道理或底层逻辑动身,打造出一条高效连结起品牌商家/生产工场与消耗者之间的桥梁。比如,交个朋友控股未来要在千行百业展开的“厂开卖”,旨在一方面为厂商供给获客渠道,另一方面同时也为其用户供给“第一手”、“最泉源”的直观内容及优良产物。“厂开卖”计划开设系列账号,也是交个朋友控股最为熟悉的“矩阵式”结构和打法。

在2023年业绩通告里,交个朋友控股提出其重新定位的持久愿景——成为一家科技驱动的新零售公司。 首先,它夸大了公司的本质是一家新零售公司。 零售行业的第一性道理是什么?传统的零售商都在追求把“多快好省”做到极致,那末客户自但是然会找上门。新零售主义的焦点要义,恰正是反过来的,需通太高效低本钱的路子,自动的去寻觅和识别客户,“以报酬中心”、“从客户动身”,精准的找到并满足特定/方针客户人群的消耗体验,从而最大化其需求功效,客户是经过满足感的频频获得而停止的高频和反复采办的行为。 交个朋友控股提出的“准快好省”新界说,现实上是高度把握了“以报酬中心”、“从客户动身”新零售的焦点要义。新时代的“准”,远胜于旧时代的“多”,在商品普遍过剩、生产才能过剩大时代布景下,谁有才能做到加倍精准,谁就有机遇成为一条耸峙不倒的桥梁或渠道。 其次,公司还夸大了自己是以科技驱动成长构建合作上风。 为了从数据上加倍高效的识别、分析及领会用户,从而供给客户想要的商品,精准满足其多元化的消耗需求。交个朋友控股自立研发了“朋友云”平台,操纵大数据和AI技术,实现了直播电商全链路旅程的数据化和智能化,若进一步延长,未来有机遇为品牌商家、生产工场或供给链介入者供给赋能,进一步开释协同效应。 最初,公司建立以直播为工具,以体验为中心,以效力为支持的“三位一体”的成长线路,为新愿景的实现供给“最优解”。 傍边,以直播为工具的成长方针为延续提升商品和人群的渗透率,建立和稳固公司作为数字经济中领先的贸易渠道上风及代价,其做法是,要发挥公司本身已有的“才能圈”上风,并以此为动身点停止辐射,说白了就是要继续对峙标准化、可复制的“矩阵化运营”形式和战略,延续推动垂类矩阵直播间的范围化扶植,深化产业带结构。 而以效力为支持,则是要继续加大科技投入以赋能直播,未来将触及到直播带货的每一个关键的环节,比如可操纵交个朋友的大数据平台、AI技术,延续经过数据化驱动提升选品、直播的效力和正确性,用自研的“朋友云”平台帮助新开直播间快速展开直播全链路工作,延续改良客户办事体验和流程等等。 结尾部分 交个朋友控股,间隔它成为新时代的沃尔玛,也许还有很长的路要走。 可是,透过2023年这份成就单,最少可以必定一点,该公司能以现实行动和成果,初步证实了,其已具有“倾覆”本来以高价格、低效力为著称的零售业次序的才能。以科技驱动修建公司代价的护城河,深条理的反应出公司延续强化其在新零售赛道的“降维冲击”才能的激烈愿望。 而有着激烈进步、扩大愿望的企业,是提升成为新龙头的必备条件,在历史上概莫能外。 |

微信扫一扫

微信扫一扫