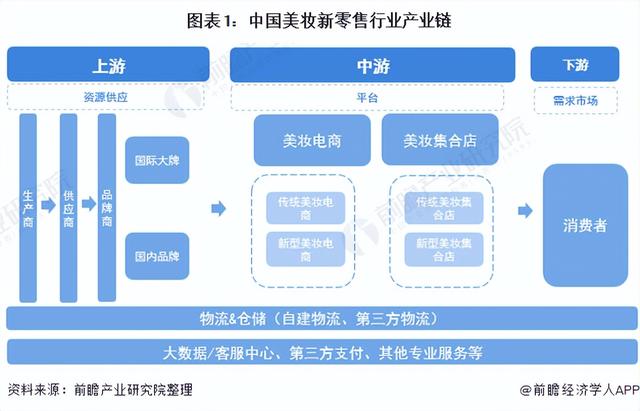

——原题目:2022年中国美妆新零售行业市场现状及合作格式分析 疫情催化新业态向快向好成长【组图】行业首要企业:上海家化(600315)、拉芳家化(603630)、珀莱雅(603605)、 青岛金王(002094)、国药现代(600420)、朗姿股份(002612)、青松股份(300132)、名臣健康(002919) 本文焦点数据:中国美妆新零售行业盈利水平、中国美妆电商渗透率 美妆新零售中游以电商与调集店为主 就产业链而言,美妆新零售行业的上游行业主如果生产商、供给商以及品牌商,品牌商又分国内品牌和国外品牌;中游行业主如果各类形式的美妆电商行业和美妆调集店行业,下流行业主如果消耗者;托付软件以及物流商贯串整条产业链。

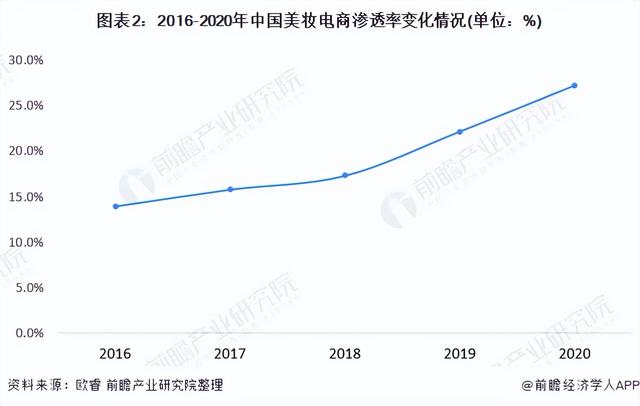

美妆电商渗透率接近30% 美妆因其具有较高的品牌溢价、电商渗透率处在快速提升阶段,成为新零售形式下代运营的焦点品类,美妆行业的快速增加带动美妆代运营需求延续提升。按照欧睿公布的数据,我国电商渠道渗透率也稳步从2016年的14%增加至2020年的27.2%。

美妆新零售盈利水平普遍较高 从美妆行业的细分赛道来看,2020年,我国美妆新零售行业的盈利水平较高,均集合在60%-70%之间,其中,功效型护肤产物的毛利最大,毛利率到达了70%,处于行业较高水平。

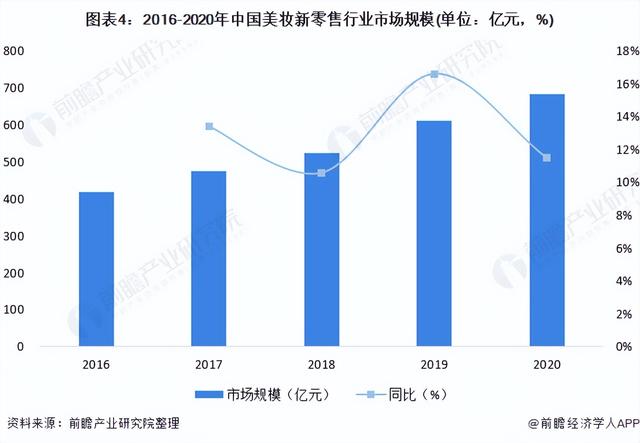

2020年市场范围接近700亿元 2016-2020年,中国美妆新零售行业稳步成长,市场范围延续扩大,且增加率稳定在10%-20%之间,2020年,中国美妆新零售行业市场范围到达了682.4亿元,同比上升11.5%。

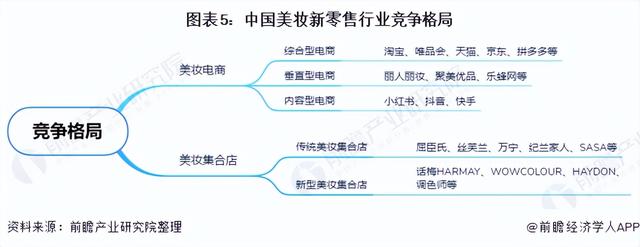

分歧业态下合作剧烈 中国美妆新零售行业分为美妆电商和美妆调集店,美妆电商大致可分为综合电商平台、垂直电商平台和内容电商平台三大种。综合电商平台也是较为传统的电商平台,具有具有流量、资金和资本等众多上风,是以在业态结构上加倍丰富,综合性电商首要玩家有淘宝、唯品会等;新型电商平台又分为垂直性电商平台和内容性电商平台。垂直性电商平台通常是草创公司,和美妆品牌间接签约和自己的品牌产物,大大都同时具有APP和小法式,可是缺少流量带动运营,垂直性电商的首要玩家有美人丽妆、集美优品等;内容性电商线上流量充沛可是供给链方面上游产物缺少,下流物流不成熟,内容性电商首要为小红书、抖音等。 美妆调集店的可以分为传统和新型美妆调集店,传统调集店东要以屈臣氏、丝芙兰为代表,新型美妆调集店以话梅HARMAY、WOWCOLOUR等为代表。

整体来说,新零售作为在传统美妆行业中出现的全新经营业态,今朝在受众消耗者中的接管与认可水平越来越高,加上2020年疫情的催化,为美妆新零售行业的成长供给了杰出的土壤。 以上数据参考前瞻产业研讨院《中国美妆新零售行业市场远景猜测与投资计谋计分别析报告》,同时前瞻产业研讨院还供给产业大数据、产业研讨、政策研讨、产业链征询、产业图谱、产业计划、园区计划、产业招商引资、IPO募投可研、IPO营业与技术撰写、IPO工作草稿征询等处理计划。 |

微信扫一扫

微信扫一扫